Financiamento a 100% com Garantia Pública para Jovens

O acesso à primeira casa continua a ser um grande desafio para os jovens em Portugal. Para facilitar este processo, foi criado um regime especial que permite a jovens até 35 anos comprar a sua primeira habitação própria e permanente com financiamento até 100% do valor do imóvel, contando com uma garantia pública do Estado.

O que significa “financiamento a 100% com garantia pública”?

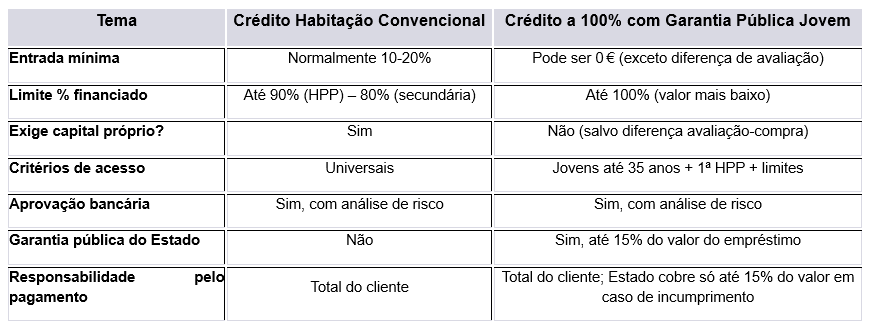

Tradicionalmente, ao pedir um crédito habitação para casa própria, o banco só financia até 90% do valor (tomando como referência o menor entre o preço de compra e a avaliação bancária do imóvel). O cliente tem de ter pelo menos 10% do valor da casa disponível para entrada, além dos custos associados (impostos, escritura, etc.).

Com o novo regime:

- Pode ser financiado até 100% do valor do imóvel, ou seja, o banco pode emprestar-lhe o valor total, dispensando a necessidade de entrada inicial.

- Isto é possível porque o Estado português oferece uma garantia pública ao banco para uma parte do valor do empréstimo (até 15%), reduzindo o risco para o banco ao conceder o crédito.

Em resumo: O Estado “apoia” parte do risco do seu empréstimo, para que os jovens não precisem de ter tanto capital próprio na altura da compra.

Quem pode beneficiar deste regime? Quais são os requisitos?

Para ter acesso a este regime de financiamento jovem a 100% com garantia pública, tem de cumprir cumulativamente TODOS estes requisitos:

- Idade: Até 35 anos no momento do pedido do crédito.

- Finalidade: Compra da sua primeira habitação própria e permanente (isto é, não pode ser segunda casa, de férias ou para arrendar).

- Propriedade: Não pode ser proprietário(a) de imóvel para habitação própria à data do pedido.

- Valor do imóvel: O valor do imóvel não pode ultrapassar o máximo definido anualmente (em 2024, por exemplo, 324.058 €, correspondente ao limite do 4.º escalão de IMT).

- Residência fiscal: Tem de ter residência fiscal em Portugal.

- Situação fiscal/contributiva: Não pode ter dívidas fiscais nem à Segurança Social.

- Rendimento: É necessário passar na análise de risco do banco, ou seja, a sua taxa de esforço deverá ser igual ou inferior a 35% e terá de demonstrar capacidade financeira para pagar a prestação.

- Aprovação bancária: A aprovação do financiamento depende sempre da avaliação do banco e pode ser recusada mesmo que cumpra todos os restantes requisitos.

Como funciona, na prática, a garantia pública?

Ao aprovar o crédito, o banco pode financiar até ao valor total do imóvel (conforme a avaliação e o preço de compra), mesmo que o cliente não tenha dinheiro para entrada.

- O Estado serve de “fiador parcial”: garante até 15% do valor do empréstimo, caso o cliente entre em incumprimento.

- No entanto, a responsabilidade de pagar o crédito é sempre do cliente; o Estado só intervém para minimizar a perda do banco e, se o crédito for acionado, a dívida pode transitar para a esfera pública (devendo ser paga mais tarde).

- Este regime não retira a obrigação do banco de avaliar o risco financeiro do cliente, proteger o consumidor e não comprometer a sua sustentabilidade financeira.

Exemplos práticos de aplicação

Exemplo 1: Avaliação igual ao valor de compra

- Valor de compra da casa: 200.000 €

- Valor de avaliação bancária: 200.000 €

- Montante máximo financiado: 100% x 200.000 € = 200.000 €

- Entrada necessária: 0 € (apenas custos de impostos, escrituras, etc.)

Exemplo 2: Avaliação inferior ao valor de compra

- Valor de compra da casa: 200.000 €

- Valor de avaliação bancária: 180.000 €

- Montante máximo financiado: 100% x 180.000 € = 180.000 €

- Entrada necessária: 20.000 € (para cobrir a diferença entre venda e avaliação, fora custos associados)

Nota: O banco só financia 100% sobre o menor valor. Se o imóvel for avaliado por um valor inferior ao de compra, terá sempre de suportar essa diferença com capitais próprios.

Custos, riscos e aspetos a considerar

- Prestação mensal mais elevada: Com financiamento a 100%, o valor da prestação será superior ao de um crédito de 80-90% de financiamento.

- Exposição à Euribor: O valor da prestação pode aumentar no futuro, conforme a evolução das taxas de juro.

- Comissões e outros custos: Inclui comissões bancárias, seguros obrigatórios (vida e multirriscos), IMT, imposto de selo, registos e escritura.

- Isenções: Pode beneficiar de isenção de IMT, imposto de selo e emolumentos notariais, dependendo do valor do imóvel e das condições anuais em vigor.

- Risco de incumprimento: Se não pagar o crédito, pode perder a casa e ficar com uma dívida remanescente, mesmo após ativação da garantia do Estado.

- Proteção do consumidor: Todos os custos, taxas, condições e riscos devem vir detalhados na Ficha de Informação Normalizada Europeia (FINE), que deve ler atentamente antes de assinar.

Passos para pedir financiamento a 100% com garantia pública

- Confirme se cumpre todos os requisitos.

- Prepare a documentação: identificação, comprovativos de rendimentos e morada, IRS, ausência de dívidas, comprovativo de não titularidade de imóvel, Mapa de Responsabilidades do Banco de Portugal, etc.

- Procure um banco aderente ao regime ou contacte um intermediário de crédito vinculado (como a Protectus Crédito*) para o orientar e negociar com diferentes instituições.

- Submeta o pedido de crédito. O banco fará a avaliação do imóvel e a análise do risco.

- Analise a proposta vinculativa enviada pelo banco, incluindo os valores de TAEG, MTIC, prazos e condições.

- Assinatura do contrato e escritura.

Comparação: Crédito Habitação Convencional vs. Financiamento Jovem 100% com Garantia Pública

Se está a planear comprar a sua primeira casa e quer saber se pode beneficiar do novo financiamento jovem a 100%, fale connosco. Esclareça todas as dúvidas, peça simulação gratuita e compare soluções ajustadas ao seu perfil — sempre sem custos para si.

Todos os serviços da Protectus Crédito são gratuitos para o cliente. A Protectus Crédito é uma marca operada por Eupago – Instituição de Pagamento, Lda., intermediário de crédito vinculado autorizado, registado no Banco de Portugal com o nº 8709, NIF 513212744, sede na Praça Artur Santos Silva, 74, 4200-534 Porto. Protegemos os seus dados pessoais e só os tratamos para efeitos de simulação ou pedido de crédito, com transparência e consentimento.

Tópicos relacionados com Protectus